税收征管中一般分为查帐征收和核定征收两种形式。相比较于查账征收,个体工商户核定征收是为了提高征管效率,采取的一种简化的形式,通常又分为定额和定率二种。对于不符合查账征收条件的个体工商户、个人独资企业采用的是定期定额征收的方式纳税。

但是,近些年随着国家针对个体户出台的相关政策,我们不难发现,个体户的核定征收政策愈发紧缩,有些地方甚至取消了核定征收,直接改为查账征收!

01.政策一

2018年6月15日公布的《国家税务总局 关于修改部分税务部门规章的决定》(国家税务总局令第44号)《个体工商户建账管理暂行办法》对个体工商户建账提出了明确要求:

(1)凡从事生产、经营并有固定生产、经营场所的个体工商户,都应当按照法律、行政法规和本办法的规定设置、使用和保管账簿及凭证,并根据合法、有效凭证记账核算。

(2)个体户建账的相关标准如下图所示:

(3)不会记账怎么办?

个体工商户可以聘请经批准从事会计代理记账业务的专业机构或者具备资质的财会人员代为建账和办理账务。

(4)税务机关对建账户采用查账征收方式征收税款。建账初期,也可以采用查账征收与定期定额征收相结合的方式征收税款。

02.政策二

国家税务总局北京市海淀区税务局,自2019年 1月 1日起终止定期定额征收方式,个体工商户征收方式转为查账征收。

原文通知如下:

国家税务总局北京市海淀区税务局

税务事项通知公告(终止定期定额征收方式)

尊敬的个体工商户纳税人:

事由:终止定期定额征收方式

依据:《个体工商户税收定期定额征收管理办法》第二十二条

通知内容:除由集贸市场代征税款的个体工商户外,自2019年1月1起终止定期定额征收方式。终止定期定额后,个体工商户征收方式转为查账征收。请按照有关规定,及时、足额申报缴纳相关税款。

特此通知。

这里需要解释的是,查账征收并不意味着要对个体户展开查账,此举意味着目前个体户已经不适用“核定征收”的方式,是对征税目标身份重新的核准判定,也是行业自身发展重新的定位。另外,也是针对市场上滥用个体户进行核定征收,不顾风险,盲目降低税负的有效遏制。

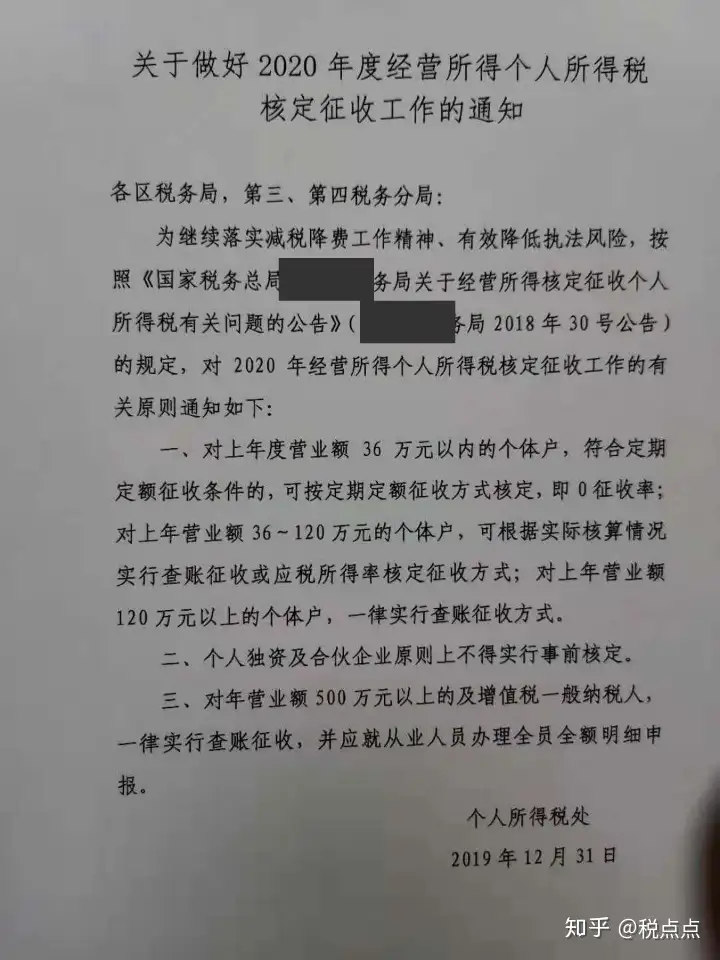

03.政策三

通知中,有两点值得注意:一是“对上年营业额的120万以上的个体户,一律进行查账征收。”

二是“对营业额500万以上的一般纳税人,个人独资企业或是合伙企业都要进行查账征收。”

该通知虽然没有明说,但是对符合查账征收条件的纳税人,及时调整征收方式,实行查账征收的意味再明确不过了。

很多人觉得成立个体户、个人独资企业可以来进行税收筹划。说个体户可以少交税的,这个说法不靠谱!因为不管什么性质的企业避税一定要在合法合规的基础上!

Copyright © 2020-2022 青岛代理记账 All Rights Reserved

鲁ICP备2023026841号-5

鲁ICP备2023026841号-5