01、建筑行业特点

建筑安装企业亦称“建筑企业”施工企业建筑施工企业是指从事铁路、公路、隧道、桥梁、堤坝、电站、码头机场、运动场、房屋等土木工程建筑活动:

从事电力通信线路、石油、燃气、给排水、供热等管道系统和各类机械设备、装置的安装活动;

从事对建筑物内、外装修、装饰及安装活动的企业。

业务特点:

资金占用量大;通常会有预收款

工程项目大,工期比较长,有时会涉及分包

定期进行款项结算

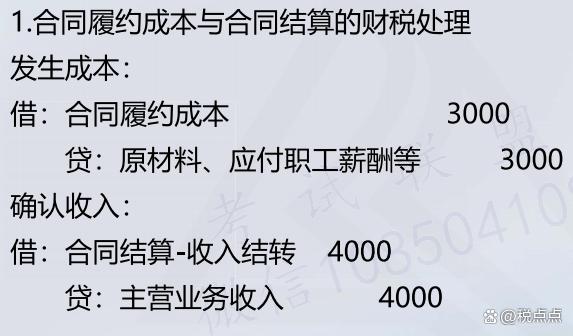

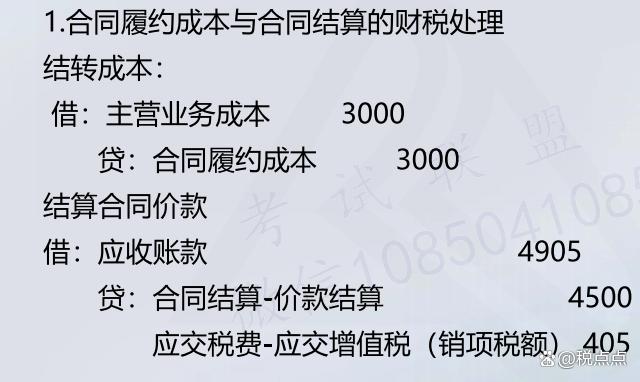

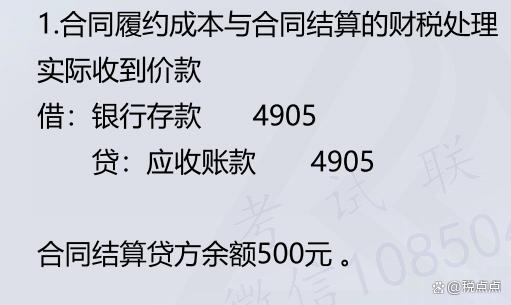

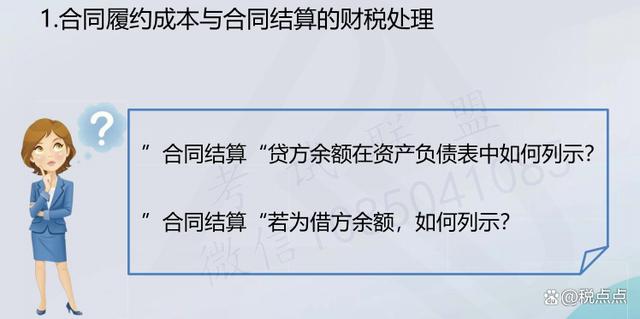

02、新收入准则主要财税处理

03、增值税计税方式选择

1.一般纳税人

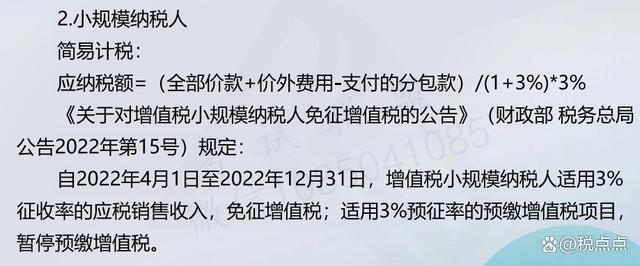

一般计税:

应纳税额=当期销项税额-当期进项税额-上期留抵税额+进项税额转出简易计税

应纳税额= (全部价款+价外费用-支付的分包款)/(1+3%)*3%

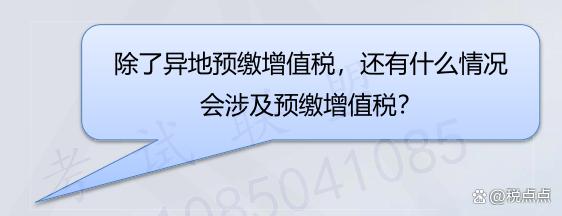

04、异地施工税费预缴

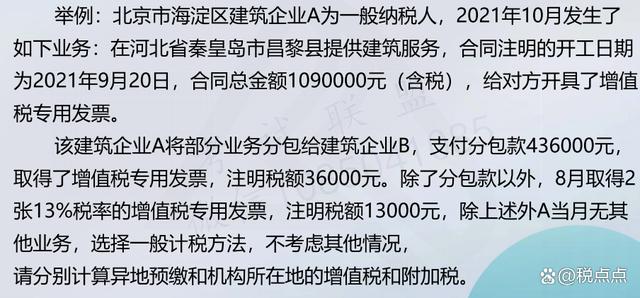

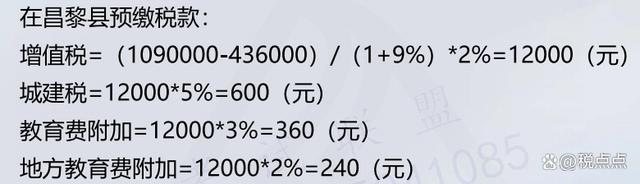

1.增值税

一般计税:

预缴税款=((全部价款+价外费用-支付的分包款) /(1+9%)*2%

简易计税:

预缴税款= (全部价款+价外费用-支付的分包款) /(1 +3%)*3%

2.附加税

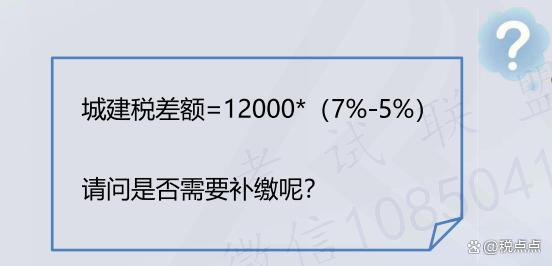

税率/征收率存在差异,是否需要补缴,或者是否可以申请退税?

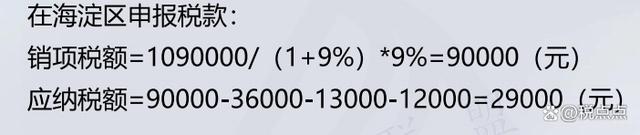

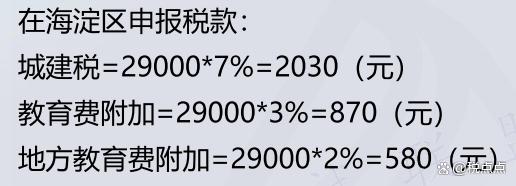

案例解析:

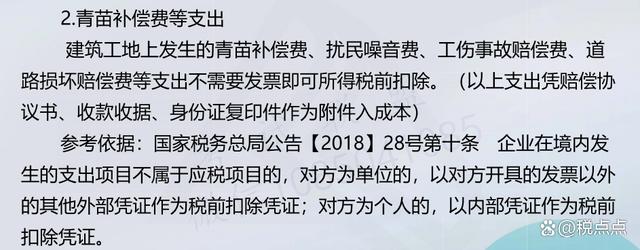

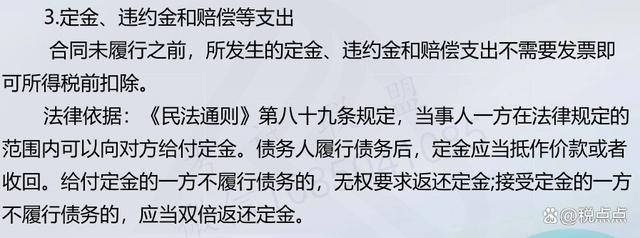

05、建筑行业白条就能扣除成本的几种情形!

1.罚款

(1)业主从建筑企业总承包方扣下的罚款可在企业所得税前扣除(2)施工企业总承包方从劳务公司或专业分包方的工程款中扣下的罚款不需要发票可在企业所得税前扣除

参考依据: 国家税务总局公告[2018]28号

Copyright © 2020-2022 青岛代理记账 All Rights Reserved

鲁ICP备2023026841号-5

鲁ICP备2023026841号-5